时间:2023-11-25 作者:管理员 阅读量:2480

集装箱供应链景气指数变化表明缓慢回暖的集装箱供应链相对遇冷

综合指数

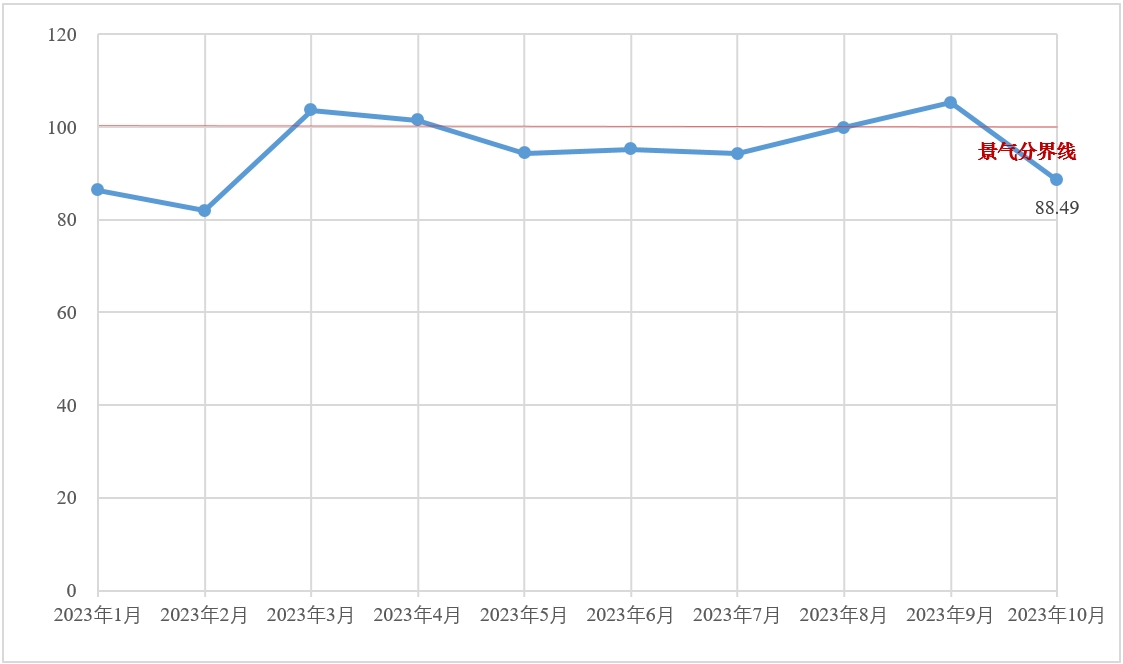

2023年10月,本期弘景·集装箱供应链景气指数为88.49,较上月(9月)下降16.77点,环比下滑15.9%,结束连续两月回升势头,落入不景气区间。指数变化表明缓慢回暖的集装箱供应链相对遇冷。

9月集装箱新箱需求提前超量释放,“十一”假期行业相对遇冷降温。10月份,受“十一”假期因素影响,集装箱产量较上月下降58.1%、新箱发货量下降47.38%,严重拖累集装箱供应链景气指数大幅下滑。上述指标下降的主要原因,9月份,考虑假期停工放假,集装箱制造企业节前赶工,航运企业和租箱公司提前将新箱投放市场,节前行业迎来一波小高峰。“十一”期间,集装箱产量和新箱发货量急剧下降,之后呈现逐步恢复态势。

航运市场运价总体下跌,对景气指数产生负面影响。10月份,中国出口集装箱运价指数平均值为816.22点,较上月均值下跌6.9%。上半月,航运市场运力供给过剩局面未明显改善,中国出口集装箱运价延续上月下行调整态势。下半月,航运公司通过减班控舱调整运力投放,为即将到来的长协签约季做准备,即期市场订舱价格持续回升。

外需市场再次走弱,对景气指数继续回升形成一定压力。10月份,美国、欧洲制造业PMI环比均由升转降,世界经济缓慢复苏势头仍不稳定。按美元计价,中国进出口总值同比下降2.5%,降幅收窄3.7个点,环比下降5.25%。其中,出口同比下降6.4%,降幅较上月扩大0.2个点,环比下降8.12%,进口同比增长3%,环比下降1.41%。

图1弘景·集装箱供应链景气指数走势(2023年)

专项指数

2023年10月,本期弘景·集装箱新箱库存指数为155.45,较上期下降7.26个点,当期表现高于供需平衡值100,表明行业库存依旧高位运行,市场总体处于供大于求的状态。集装箱新箱库存指数从1月份的242.63降至10月的155.45,表明行业库存正在逐步消化,市场供需之间的差距逐渐缩小。

本期弘景·集装箱库存增加指数为负4.46,集装箱行业新箱库存较9月下降4.46%,降幅较上月扩大1.4个点,表明行业库存消化速度有所加快。

(了解专项指数更多内容,请联系协会弘景智库)

指数报告订阅通知:

弘景·集装箱供应链景气指数报告可通过以下方式订阅。

• 官网订阅:登录协会弘景智库官网horizonthinktank.com,通过订阅入口订阅。

• 邮件订阅:将订阅单发送至邮箱horizon@chinaccia.com。

• 传真订阅:将订阅单传真至010-84616498。

指数说明

1. 弘景·集装箱供应链景气指数,由中国集装箱行业协会旗下智库平台-弘景智库经过充分研究和行业调研编制而成,表征集装箱行业运行状况和变化趋势。发布弘景·集装箱供应链景气指数旨在让企业及时掌握行业运行状况和发展趋势,帮助企业更好的应对外部环境变化。

2. 弘景·集装箱供应链景气指数以2019年行业平均水平为基准,基期值为100点(即景气分界线数值),当指数值>100点,行业处于景气状态,集装箱供应链景气度高于2019年;当指数值<100点,行业处于不景气状态,集装箱供应链景气度低于2019年。

3. 每月25日发布上个月弘景·集装箱供应链景气指数,2023年7月-2023年12月为弘景·集装箱供应链景气指数的试运行阶段。