时间:2025-03-05 作者: 阅读量:11716

一、2024年弘景·集装箱供应链景气指数创历史新高

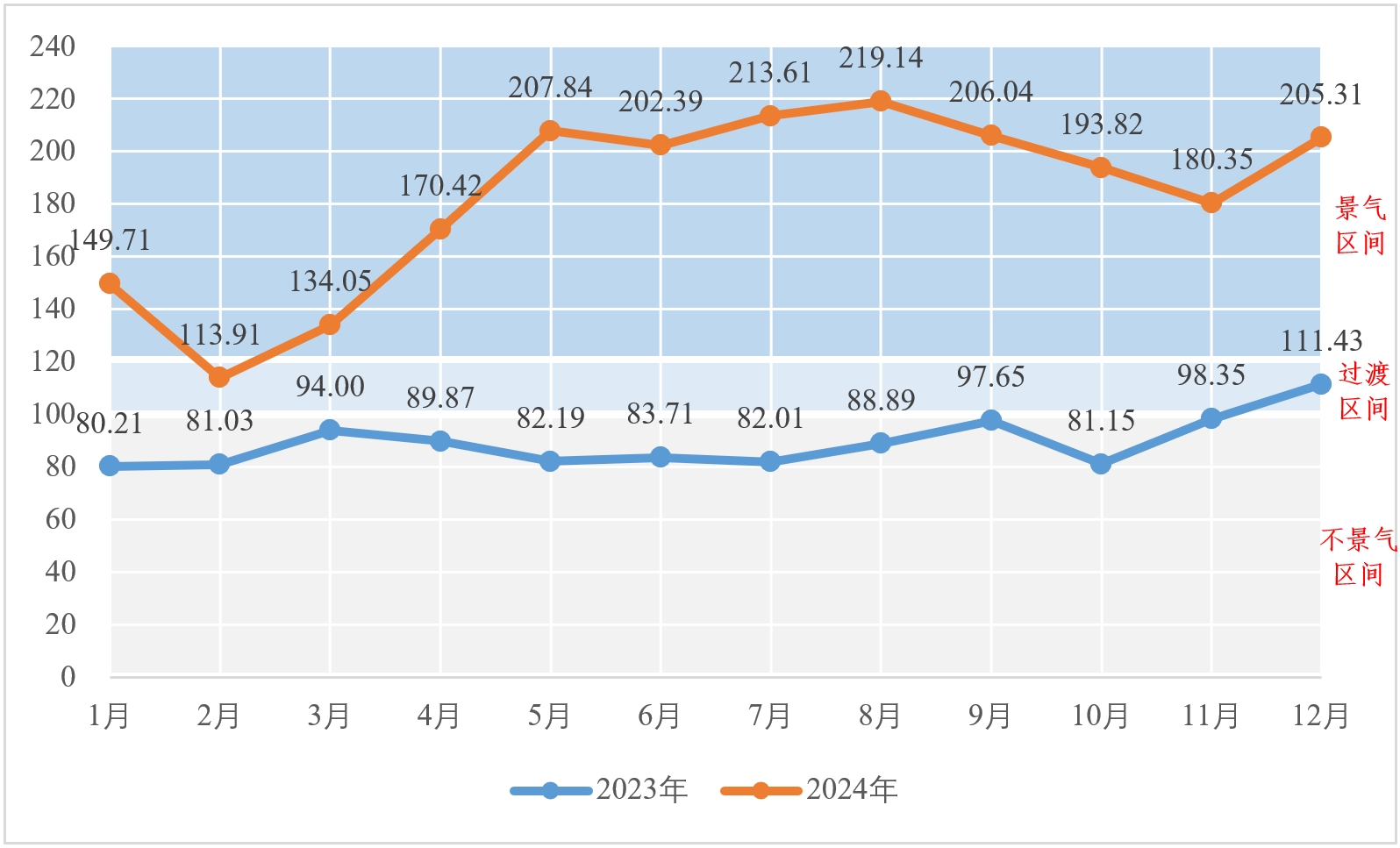

图 1 弘景·集装箱供应链景气指数走势图

弘景·集装箱供应链景气指数均值较上年上升104.6%,创历史新高。2024年,弘景·集装箱供应链景气指数月度平均值为182.48,创历史新高,较上年平均值89.21上升了104.6%,年内最高值为8月的219.14,最低值为2月的113.91。2024年2月受春节放假停工影响,指数落入景气过渡区间,其他月份指数均处于景气区间。

弘景·集装箱供应链景气指数“先扬后抑”,上半年延续上年的上升趋势,下半年逐步进入平稳回调周期。自2023年第三季度,弘景·集装箱供应链景气度逐步回升,红海危机引发的亚欧航线绕行等一系列连锁反应,加速了集装箱供应链景气度的紧张。1-5月,弘景·集装箱供应链景气指数从111.43快速上升至201.05。6-8月,指数保持高位运行,上升速率明显放缓。9月,随着新箱市场供需关系的变化,新箱库存水平突破警戒线,指数进入回落调整周期。12月,指数短暂回升,主要受春节前出货高峰期的影响,并未改变集装箱供应链进入调整期的趋势。

全年集装箱生产量超800万TEU,达到过去5年均值的2.2倍。2024年,集装箱生产量超800万TEU,同比增长263.6%,达到2019-2023年生产量平均值的2.2倍。2024年国际标准干货箱生产量同比增速远超全部箱型的平均增长率,贡献了2024年集装箱产量的主要增量。从近十年数据看,集装箱产量较高的年份,国际标准干货箱生产量占比较高,反映出国际标准干货箱是集装箱高产的主力增长箱型。

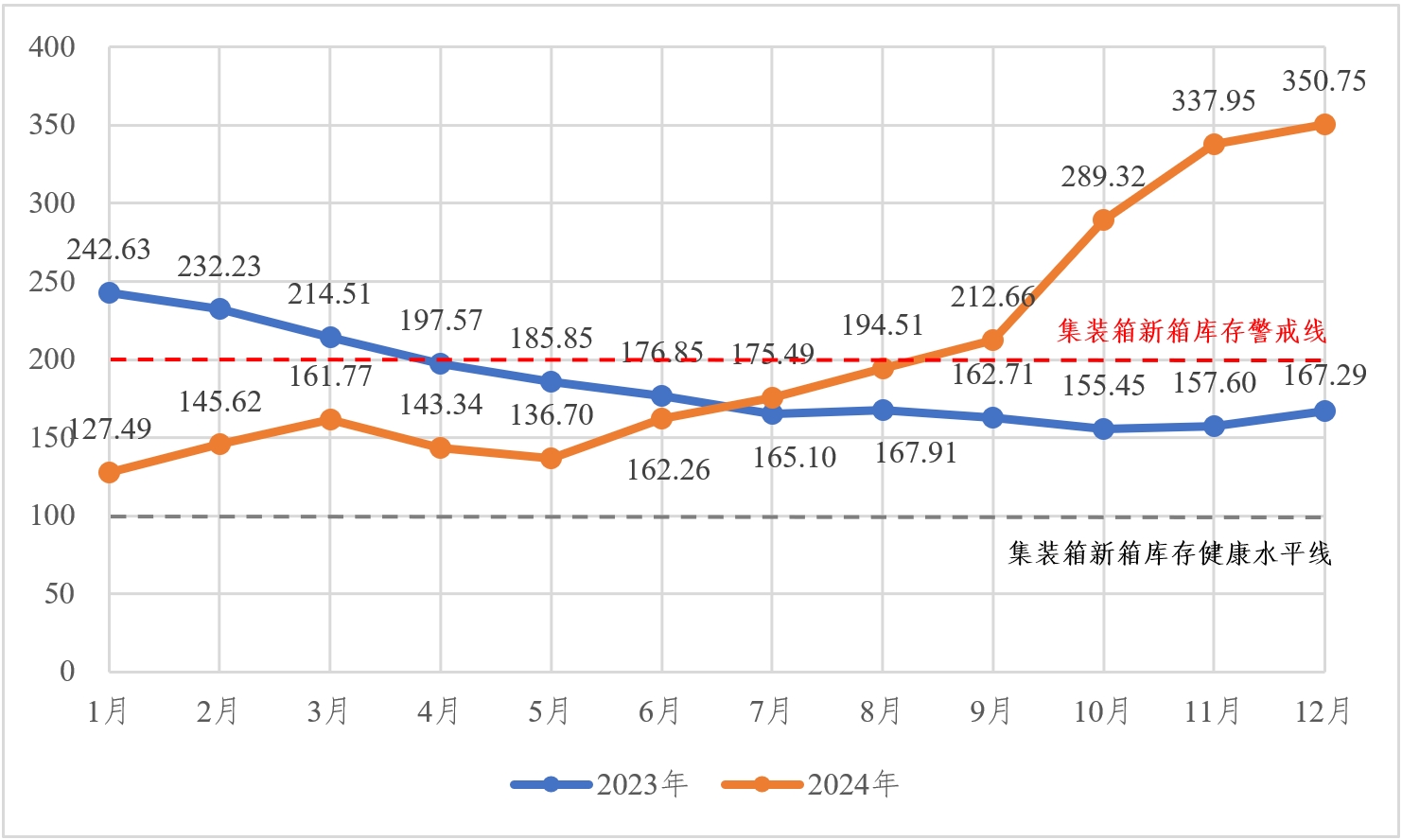

图 2 弘景·集装箱新箱库存指数走势图

弘景·集装箱新箱库存指数9月超过警戒线,四季度连续刷新历史记录。2024年,弘景·集装箱新箱库存指数平均值为203.15,较上年平均值185.48上升了9.5%。集装箱新箱生产在春节后快速恢复,并通过提高生产效率等方式逐步提高产能,随着航运市场新箱需求的逐步放缓,新箱库存指数自6月开始持续上升,9月突破集装箱新箱库存警戒线,10-12月连续刷新新箱库存历史记录。

二、2024年集装箱供应链的关键影响因素

红海危机等因素加速了集装箱供应链的紧张。集装箱供应链自2023年第三季度开始,总体保持缓慢回升态势。红海危机引发亚欧航线绕航好望角,巴拿马运河因干旱导致通行能力下降,部分美东航线船舶选择绕航。苏伊士运河和巴拿马运河两条重要的航运通道同时遭遇通航难题,造成集装箱船无法按计划班期到达中国,中国港口出现集装箱航线“空班期”,空箱回流节奏被打乱,以亚欧航线为例,欧洲返回亚洲的集装箱船约60%的舱位用于调运空箱。空箱回流量大幅下降,港口空箱堆存量快速消耗,引发了航运市场的应激反应,集装箱新箱市场需求上升,加速了集装箱供应链的紧张。中国港口的“空班期”集中在2月和5月,2月处于春节假期及节后,外贸出口淡季,影响不明显。5月的“空班期”引发了4月、5月弘景·集装箱供应链景气指数的快速拉升,指数分别上升了36.37点、30.63点。

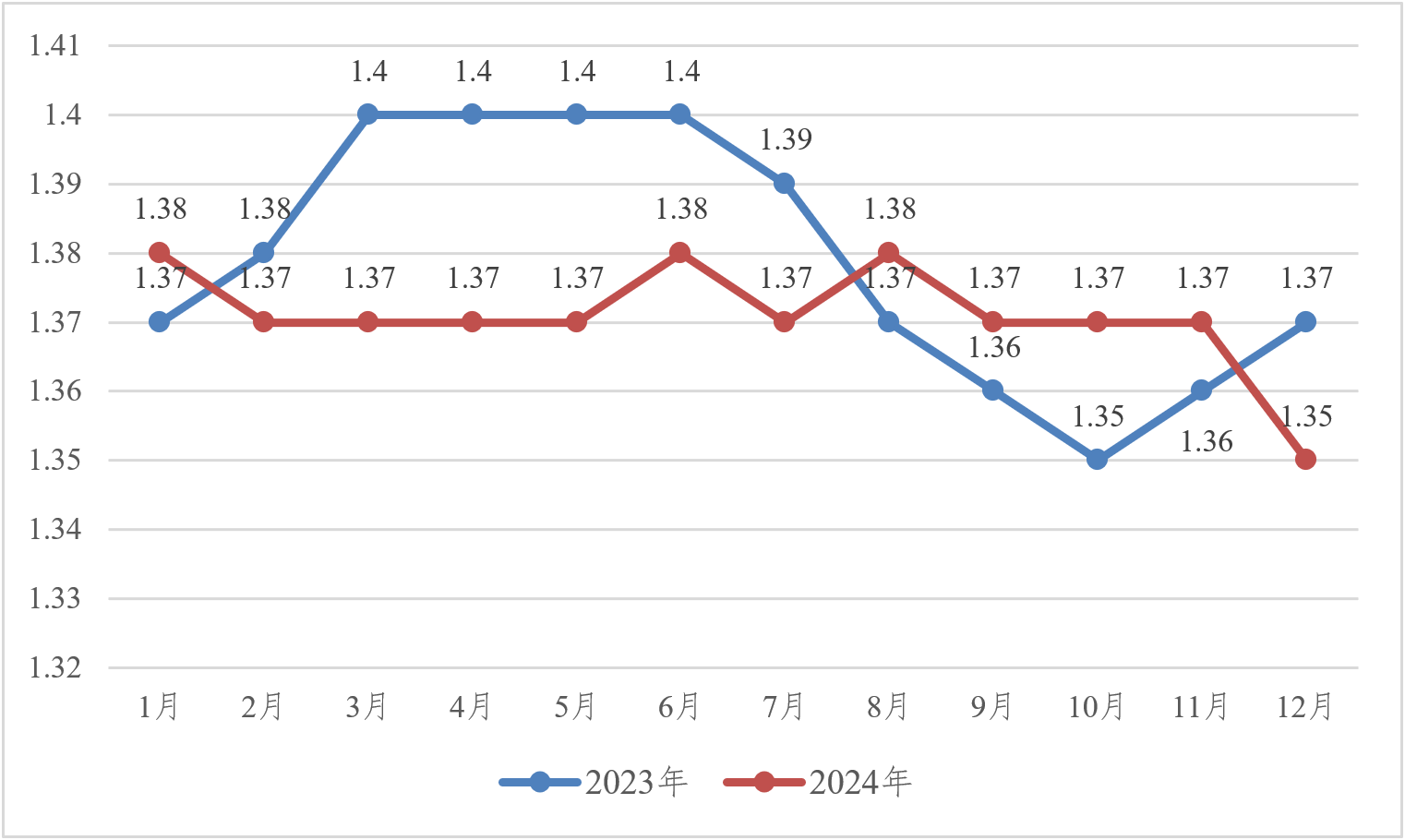

外需市场的改善推动了集装箱供应链的需求增长。2024年,我国进出口总值61623亿美元,同比增长3.8%,其中出口总值35772亿美元,同比增长5.9%,出口同比增速较2023年的-4.7%提升了10.6个百分点。2024年,外需市场去库存周期进入尾声,库存压力缓解,逐步转入补库存周期。美国商业库存销售比自2023年三季度开始下降,集装箱供应链景气值逐步回升。2024年,美国商业库存销售比基本稳定在1.37-1.38,12月下降至1.35,明显低于上年水平,反映出市场供需关系出现改善迹象。

图 3美国商业库存销售比变化趋势

航运市场备箱意愿进一步推高新箱市场需求。国际地缘政治局势干扰了国际航运市场的稳定运行,航运公司备箱意愿明显,以应对新箱需求的短期剧烈波动,加之2024年国际航运公司盈利水平较高,投资动力较强,同时新箱价格处于低位,因此,航运公司在空箱紧张局面缓解后,依然下单订购新箱。2024年航运公司新箱采购量在总箱量中的占比明显升高。

三、2025年集装箱供应链趋势展望

图 4 弘景·集装箱供应链景气指数走势(2024-2025年)

2025年年初弘景·集装箱供应链景气指数延续上年回落趋势。2025年1月,弘景·集装箱供应链景气指数为202.23,较上月下降了3.08点,延续自2024年9月以来的下降趋势。2月份,集装箱供应链景气值将进一步回落。

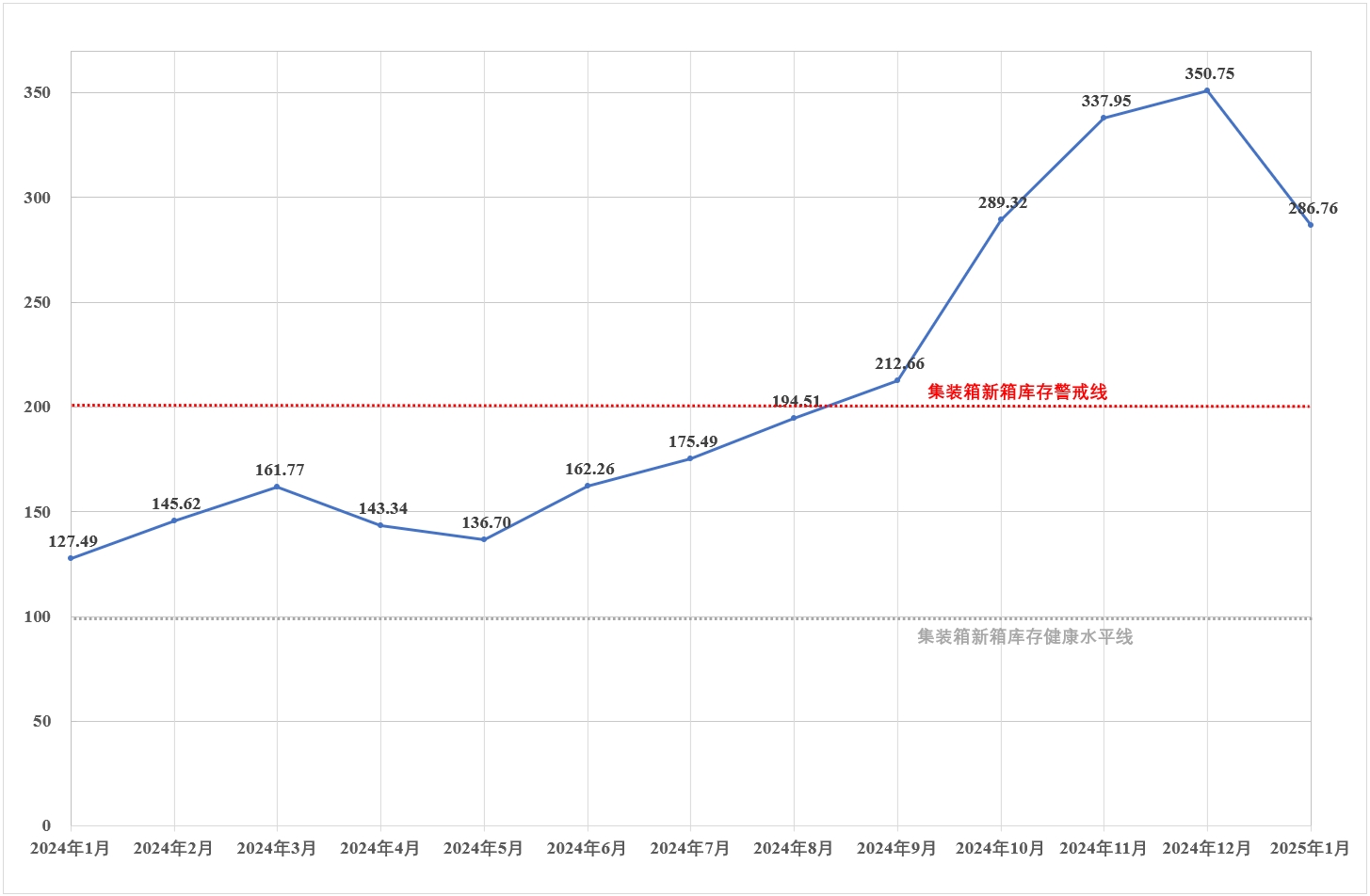

图 5 弘景·集装箱新箱库存指数走势(2024-2025年)

集装箱新箱高库存对集装箱供应链造成较大下行压力。2025年1月,弘景·集装箱新箱库存指数为286.76,仍然处于行业新箱库存警戒线以上。2021-2024年全球生产集装箱约2000万TEU,集装箱新箱的高库存叠加全球的存量集装箱,为航运市场应对新箱需求的波动提供了较大缓冲空间,航运公司和租箱公司订购新箱的紧迫性减弱,对集装箱供应链造成较大下行压力,同时对新箱价格产生明显抑制作用。

集装箱供应链的稳定性面临诸多不确定因素的考验。集装箱供应链受全球经济增长放缓、贸易摩擦、地缘政治冲突等多重因素的影响,目前尚存在诸多不确定因素。一是美国特朗普政府针对中国的关税政策不断加码,加剧了全球经济和国际贸易的不确定性,部分国际贸易企业持观望态度,今年春节后,我国主要集装箱港口外贸集装箱出口量的恢复速度滞后于往年。二是红海危机解决时点尚不确定,一旦红海航线恢复,航运市场将产生过剩空箱,进一步降低了新箱采购需求。三是美国301调查和“中国涉军企业”清单(CMC清单)引发的行业风险,美国已完成对中国海事、物流和造船业等领域发起的301调查,近期将就采取的限制措施征求公众意见。1月6日美国国防部发布的最新版CMC清单,涵盖了多家行业企业。

2025年集装箱供应链将进入回落调整周期。尽管集装箱供应链面临去库存压力增大和不确定因素的影响,但2025年仍有积极因素发挥作用,集装箱供应链将进入回落调整周期。一是各国在采取宽松货币政策,刺激经济复苏,国际贸易总体发展态势平稳,世贸组织预测全球货物贸易量将实现3%的增长。二是集装箱船集中交付带来的新船配箱需求明显,2024年末集装箱船手持订单量达到830万TEU,2025-2028年每年将平均交付190万TEU,2027年达到交付峰值220万TEU。三是地缘政治局势仍不稳定,为防止出现不确定事件带来的缺箱风险,航运公司备箱意愿依然较强,预计新箱库存将维持较高水平。

供 稿:行业研究部

校 对:霍然然

审 核:程班超